令和3年1月1日に郡上市債権管理条例を制定・施行しました。

1.趣旨

本市では税務課を中心に、各債権所管課間においてノウハウの共有化を図りながら、税務課所属の徴収員による税外債権の徴収、コンビニ納付やスマートフォン決済の導入による利便性の向上などの取り組みにより、徴収率の向上につながる一定の成果を収めていますが、一方で徴収不能な債権の整理などの課題が存在します。特に私債権については、消滅時効において債務者による時効の援用(債権者に対して借金を放棄する意思表示)を要することや、処分を進めるための基準を定めた条例等が未整備であったため、法的措置や権利放棄に関する手続きが迅速に行えない等、効率的な管理手続きの検討が課題となっていました。

これらの対策の一環として、令和2年度に税務課内に債権管理室を創設し、各債権所管課へのヒアリングを行いながら、市の債権管理に関する統一的な基準を定めた「郡上市債権管理条例」を制定しました。

今後は、法令及び条例の規定に基づき、適正な債権管理とより効果的・効率的な債権回収に取り組んでいきます。

2.対象債権

市が債権者として保有するすべての金銭債権を対象とします。

3.条例の基本的な考え方

- 債権管理に必要な管理台帳を整備することを定め、他部署等が保有する個人情報を厳格な要件のもと利用できるようにします。

- 納付資力を的確に見極め、資力があるにもかかわらず納付しない滞納者に対しては、法令及び条例に基づき、滞納処分や強制執行の措置をとるなど厳格に対処します。

- 非強制徴収公債権及び私債権について、債権管理を続けても事実上回収できる見込みがないものについては、限定的に放棄できる規定を設け、債権の整理を進めることによって、回収可能な債権に注力できるようにします。

4.条例の内容

(1)目的 [第1条]

市の債権管理に関する統一的な基準を定めることにより、債権管理の適正化を図り、市民負担の公平性や財政の健全化を確保することを目的としています。

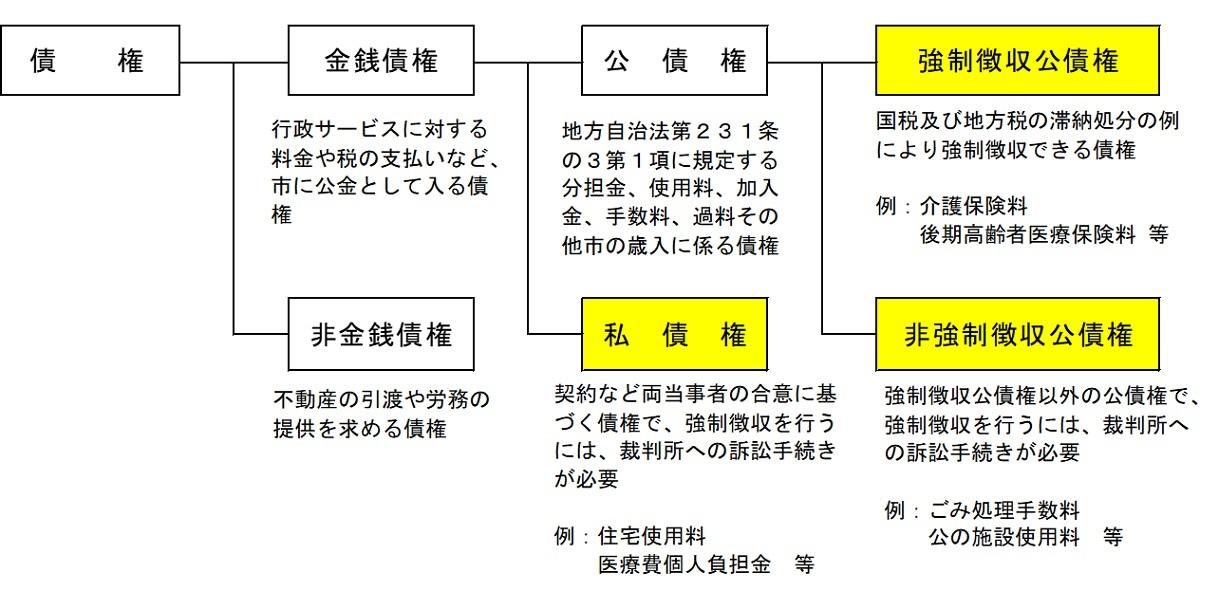

(2)定義[第2条]

条例で使用する「市の債権」、「市税」、「公債権」、「強制徴収公債権」、「非強制徴収公債権」、「私債権」、「非強制徴収債権」の用語について、条例上の意味を定めます。

(3)他の法令等との関係[第3条]

本条例は、地方自治法等に基づいて市の債権管理の統一基準を定めており、それぞれの法令などで規定されている場合を除いて、市の債権管理については本条例が適用されることを定めています。

(4)市長の責務[第4条]

市長は法令や条例等に従って、市の債権を適正に管理する責務を有していることや、債権管理業務を行う上での事務状況の把握、体制整備を行うことについて定めています。

(5)台帳の整備[第5条]

適正な債権管理を行うためには、債権に関する正確な記録が必要であり、そのための債権管理台帳の整備を義務化します。

(6)情報の利用[第6条]

債権の管理に関する事務を効果的に行う必要があると認めるときは、市が保有する債務者に関する情報を関係課で利用することができることとします。

市が保有する情報に関しては、広く一般的に、地方公務員法上の守秘義務が課せられています。また、債務者の個人情報については、個人情報の保護に関する法律に基づいて、他の市の機関への提供若しくは他の市の機関からの提供を受けるものとします。

ただし、地方税法が秘密にしている税務調査によって得られた情報については、私債権や非強制徴収公債権に利用することが認められないことから、本人からの同意を得て利用するものとします。

(7)督促[第7条]、強制執行等[第9条]、履行期限の繰上げ[第10条]、債権の申出等[第11条]、徴収停止[第12条]、履行延期の特約等[第13条]

私債権や非強制徴収公債権について、地方自治法施行令第171 条から第171 条の6までの規定に基づき、督促、強制執行、履行期限の繰上げ、配当を請求するための債権の申出、徴収停止、履行延期の特約等の手続きを履行することとします。

(8)滞納処分等[第8条]

市税や強制徴収公債権については、各法令の規定に基づき、滞納処分や徴収猶予、換価(差し押さえた財産を強制的に金銭に換えること)の猶予、滞納処分の停止等の手続きを履行することとします。

(9)債権の放棄[第14条]

債権は全額回収することが原則です。しかし、徴収努力を尽くしても、なお徴収できる見込みがないときは、適正な債権管理を妨げる要因となるため、次の要件に該当する私債権や非強制徴収公債権については、地方自治法の規定による議会の議決を経て放棄することができます。但し、1債務者100万円以下のものは議会の議決を経ず放棄することができることとし、この場合は、議会に報告することとします。

- 私債権について消滅時効が完成したとき(債務者が時効の援用をしない特別の理由がある場合を除く)。

- 死亡した債務者の債務について、限定承認(相続人が相続によって得た財産の限度でしか負債を支払わないという条件のもとで相続を承認すること)による相続があった場合に、その相続財産の価額が強制執行をした場合の費用や他の優先して弁済を受ける債権及び市以外の者の権利の金額の合計額を超えないと見込まれるとき。

- 死亡した債務者の債務について、相続人が不在又は全ての相続人が相続放棄したとき。

- 債務者が破産法、会社更生法などの規定によりその責任を免れたとき。

- 強制執行等又は債権の申出等の措置をとっても、完全に履行されない市の債権について、債務者が無資力又はこれに近い状態にあり、弁済する見込みがないと認められるとき。

- 徴収停止の措置をとった日から1年以上を経過しても、資力の回復が困難と認められるとき。

- 債務者が生活困窮状態(生活保護法の規定による保護を受け、又はこれに準ずる状態をいう)にあり、3年を経過しても資力の回復が困難と認められるとき。