定額減税調整給付金(令和6年度分)の支給は終了しております。なお、令和7年度分につきましては詳細が判明しましたら改めて周知いたします。

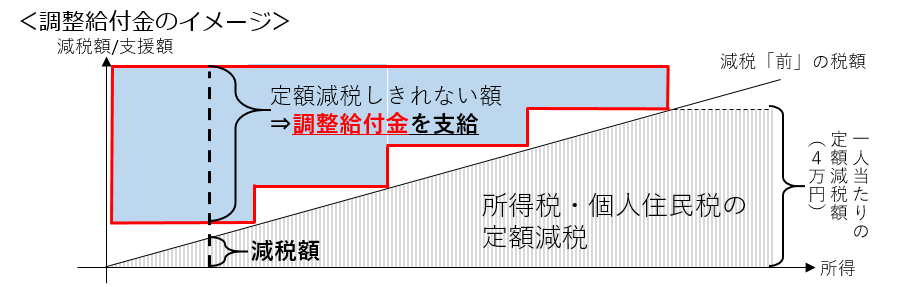

デフレ完全脱却のための総合経済対策における物価高への支援の一環として、納税者及び同一生計配偶者又は扶養親族1人につき4万円(令和6年分の所得税から3万円、令和6年度分の個人住民税所得割から1万円)の 「定額減税」が行われますが、定額減税しきれないと見込まれる方に対しては、減税しきれない額を1万円単位に切り上げて算定した「調整給付金」が支給されます。

1.支給対象者について

所得税と個人住民税所得割の少なくとも一方を納められており、定額減税しきれない額が生じることが見込まれる方が支給対象者となります。

※所得税と個人住民税所得割のいずれも非課税となる方は対象外です。なお、個人住民税均等割の課税がある方も所得割が非課税であれば対象外です。

2.支給金額について

支給金額は、個別の課税状況により異なります。以下に一例を示しますので、参考としてください。

<例1>一人暮らしで、所得税1万円・住民税所得割2万円(減税前)の納税者の場合

⇒減税額は所得税が3万円、住民税所得割が1万円ですが、実際に減税されるのは所得税から1万円、住民税所得割が1万円です。

- 定額減税しきれない所得税分の3万円−1万円=2万円が、調整給付金として支払われます。なお、住民税は定額減税しきっているため調整給付はありません。

<例2>3人を扶養する方が所得税3万4千円・住民税所得割2万8千円(減税前)の納税者の場合

⇒減税額は所得税が3万円×4=12万円、住民税所得割が1万円×4=4万円ですが、実際に減税されるのは所得税から3万4千円、住民税所得割から2万8千円です。

- 定額減税しきれない所得税分の12万円−3万4千円=8万6千円と、住民税分4万円−2万8千円=1万2千円の計9万8千円を1万円単位で切り上げた10万円が調整給付金として支払われます。

3.給付金の支給手続きについて

1.対象者の方には7月22日(月)に確認書を発送しております。

※令和6年1月2日以降に転入された方は、1月1日時点にお住まいであった市区町村から届きます。

2.確認書の記載内容をご確認のうえ必要事項を記入し、本人確認書類等と一緒にご返信ください。

※支給口座の記載があり、変更を希望しない場合は本人確認書類等の添付は不要です。

3.審査の上、順次、給付金を口座振込いたします。

※市が確認書を受理した日から2週間後が目安です。

4.確認書は令和6年10月31日(木)までにご提出ください。なお、郵送の場合は当日消印有効です。

4.その他

- 定額減税調整給付金は非課税ですので、令和6年分の確定申告等を行う際に収入として申告しないようご注意ください。また、定額減税調整給付金の差し押さえは法律で禁止されています。

- 定額減税の対象外であるが、扶養親族にも該当しない方(事業専従者や所得額が48万円を超える方)は調整給付金の対象にもなりません。また、令和6年分の所得税が令和5年分の所得税よりも減少した場合など、状況によっては定額減税及び調整給付金の恩恵を充分に受けられない可能性があります。これらに該当する方に対しては、令和6年分の所得税が確定する令和7年度に追加で給付金を支給する予定です。

給付金の「振り込め詐欺」や「個人情報の詐取」にご注意ください!

自宅や職場などに都道府県・市区町村や国(の職員)などをかたる不審な電話や郵便があった場合は、市や最寄りの警察署、警察相談専用電話(#9110)等にご連絡ください。

また、都道府県・市区町村や国の機関を名乗るお心当たりのないメールが送られてきた場合、メールに記載されたURLにアクセスしたり、個人情報を入力したりせず、速やかに削除していただきますようお願いいたします。