◆国民健康保険から後期高齢者医療制度へ移行された方がいる世帯に対する軽減

※申請の必要はありません。

(1)所得が少ない世帯に対する軽減について

所得が少ない世帯は、前年の世帯の所得の合計に応じて、均等割(国民健康保険加入者数に応じて計算)と平等割(一世帯につき、かかるもの)をそれぞれ7割・5割・2割を軽減します。

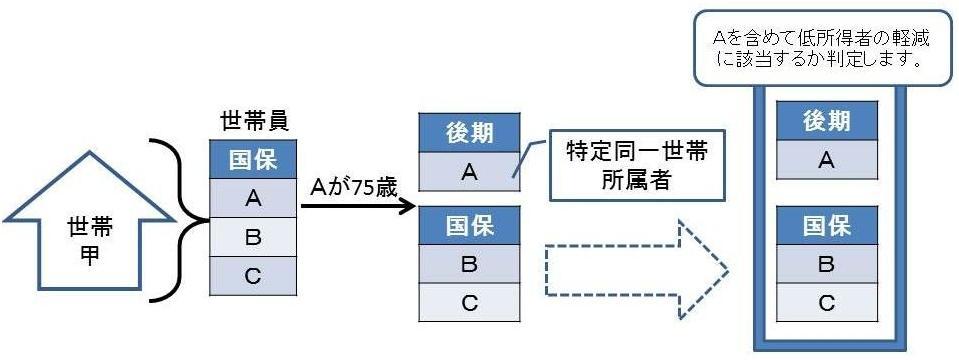

この軽減制度を受けていた世帯で、後期高齢者医療保険へ移行し、国民健康保険の被保険者でなくなった方がいる場合に、同じ軽減が受けられるようにその方も含めて軽減の判定をします。

ただし、世帯の構成や収入が変わった場合は、再度、軽減の適用を判定します。

(2)世帯ごとに負担する平等割額の軽減について

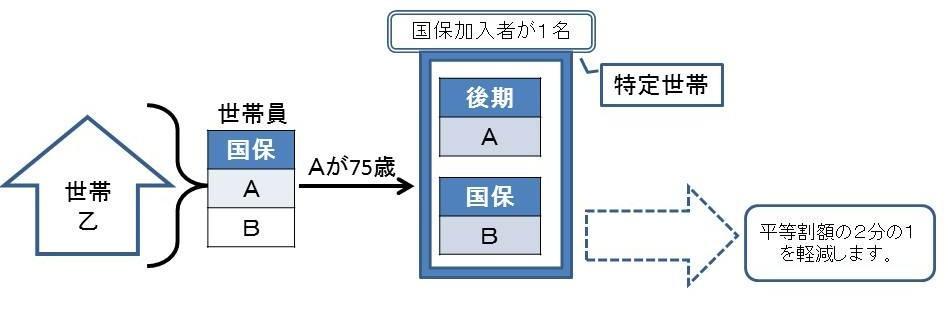

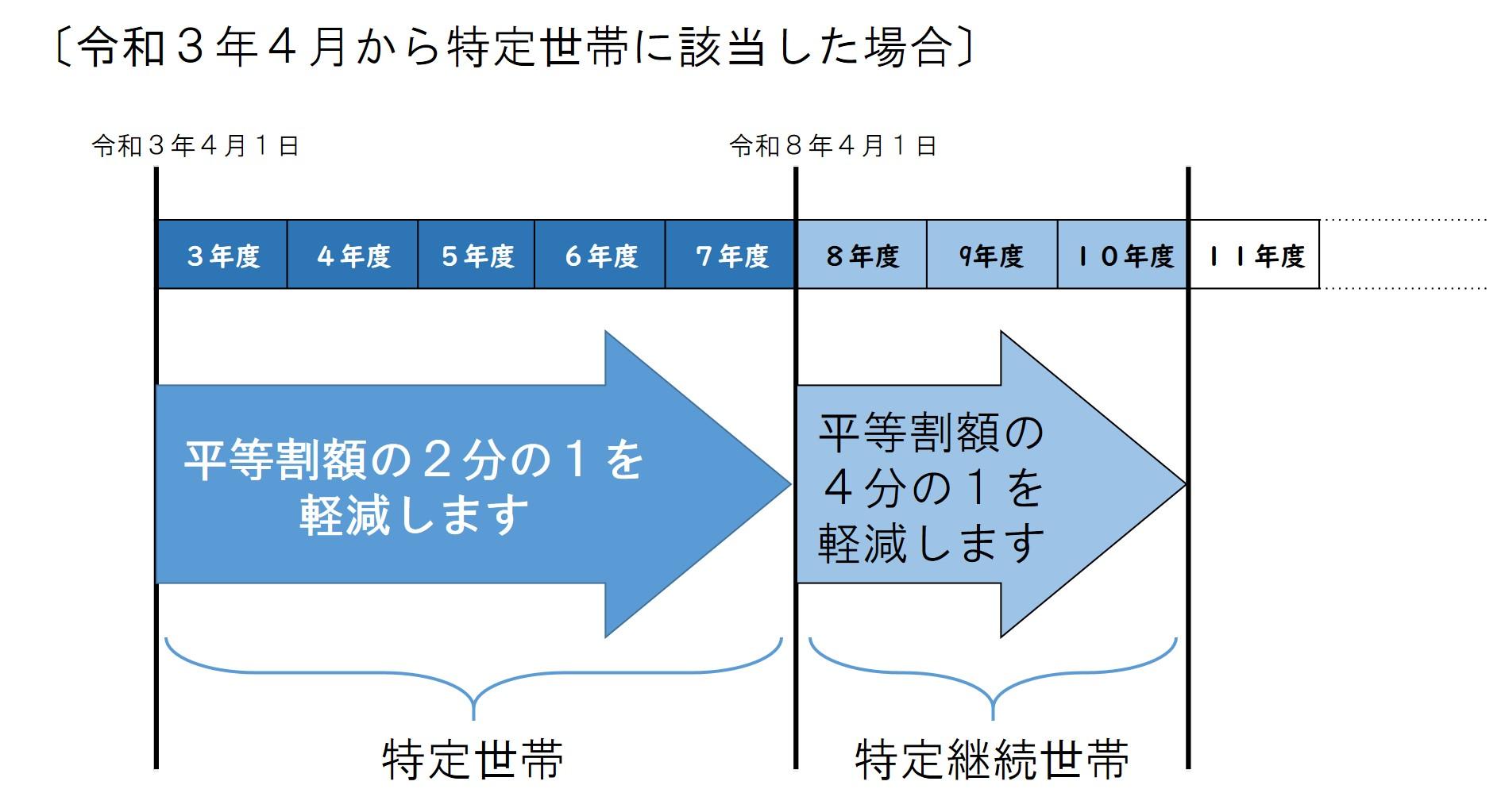

国民健康保険加入者が後期高齢者医療制度へ移行したことにより、同じ世帯の国民健康保険加入者が1人となった世帯が「特定世帯」です。 特定世帯は、5年間、医療分と後期高齢者支援金分にかかる平等割額が2分の1軽減になります。5年経過後は、3年間「特定継続世帯」として、平等割額が4分の1軽減になります。

この軽減適用は、国保被保険者が1人で、後期高齢者医療制度へ移行した方と継続して同じ世帯である場合です。

◆職場の健康保険で扶養されていた方に対する保険税の減免について (申請が必要です。)

職場の健康保険に加入していた方が後期高齢者医療制度に移行することにより、新たに国民健康保険に加入する65歳以上の家族は「旧被扶養者」です。 旧被扶養者は、所得割がかからず均等割が半額(※)になります。また、旧扶養者のみで構成される世帯及び旧被扶養者が一人の世帯については、平等割も半額(※)になります。

ただし、他の制度によって半額以上の軽減を受ける場合には適用しません。

なお、この減免を受けるには申請が必要です。

※所得割と平等割の減免期間は、資格取得日の属する月以降2年を経過する月までとなります。